来源:海通宏观研究

作者:梁中华 李林芷

概要

基数走低和政策驱动,利润边际改善。10月利润当月同比跌幅较前月收窄,这主要是受去年同期基数下行、一揽子增量政策落地后基本面改善的影响。在所有行业中,政策利好的钢铁、建材、内需型消费等板块利润均边际修复。从库存和企业销售情况来看,10月在政策驱动下,进入被动去库阶段。我们认为,当前企业盈利状况虽有改善,但其持续性有待观察,如果下一阶段稳增长政策继续发力、更多增量政策出台,或带动企业盈利继续改善。

正文

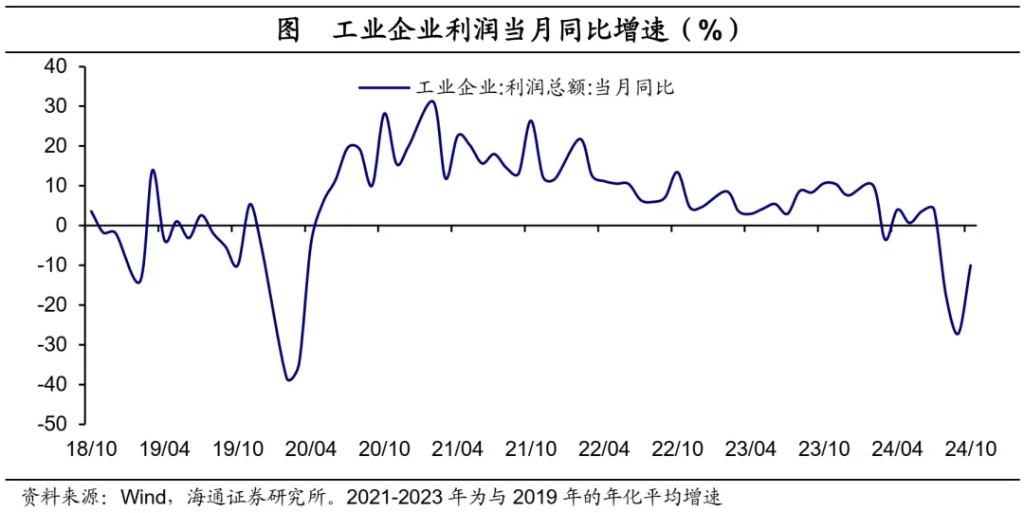

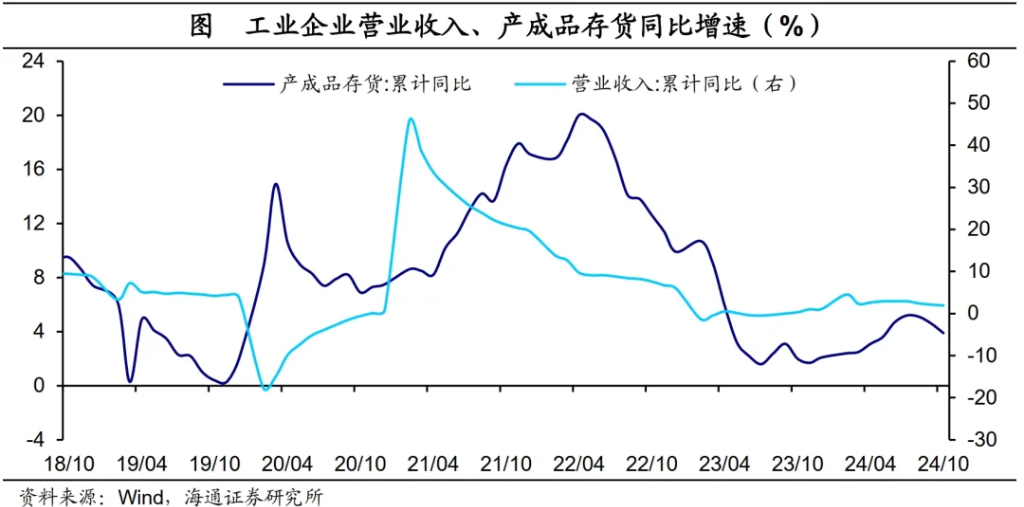

利润跌幅收窄。2024年1-10月规上工业企业利润累计同比增速为-4.3%,较前一月的-3.5%进一步回落,从当月增速来看,10月利润同比下降10.0%,跌幅较前一月明显收窄,不过,这主要是受到去年同期基数走低的影响,整体企业盈利状况仍较一般。

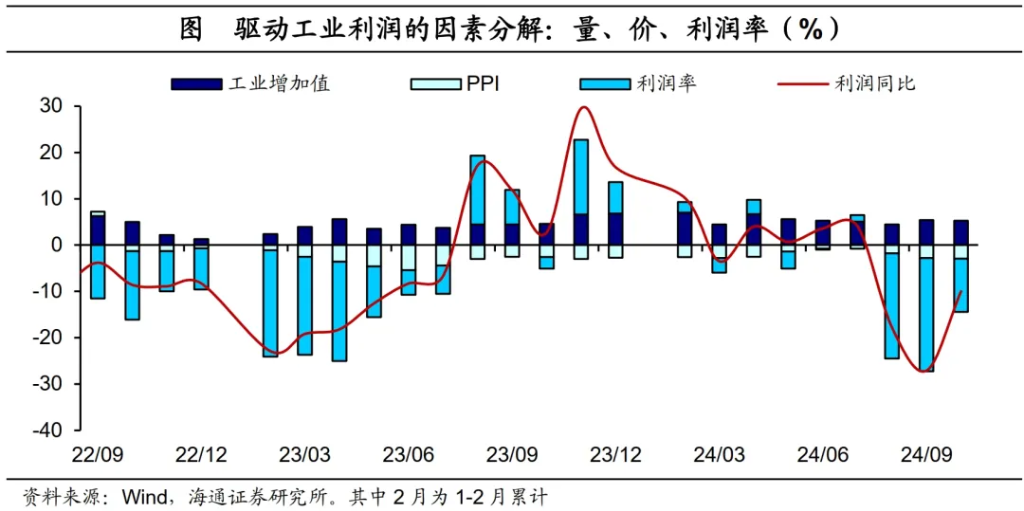

从影响因素来看,量价齐跌,利润率跌幅收窄是利润边际修复的主要原因。量对利润的贡献再度小幅走低,10月规上工业增加值同比增长5.3%,较前一月小幅回落0.1个百分点。价格对利润的拖累连续第三个月扩大,10月PPI同比增速为-2.9%,这主要是受高基数影响。随着稳增长政策落地见效,下阶段量、价上行的可能性较大。10月营收利润率累计值为5.29%,止跌回升,但绝对值仍为近年同期的最低值,当月值升至5.44%,同时由于基数的小幅走低,同比跌幅明显收窄,这对利润有较强支撑。从影响利润率的因素来看,虽然单位成本小幅回升,但单位费用明显下降,整体利润率因此得以有所改善。

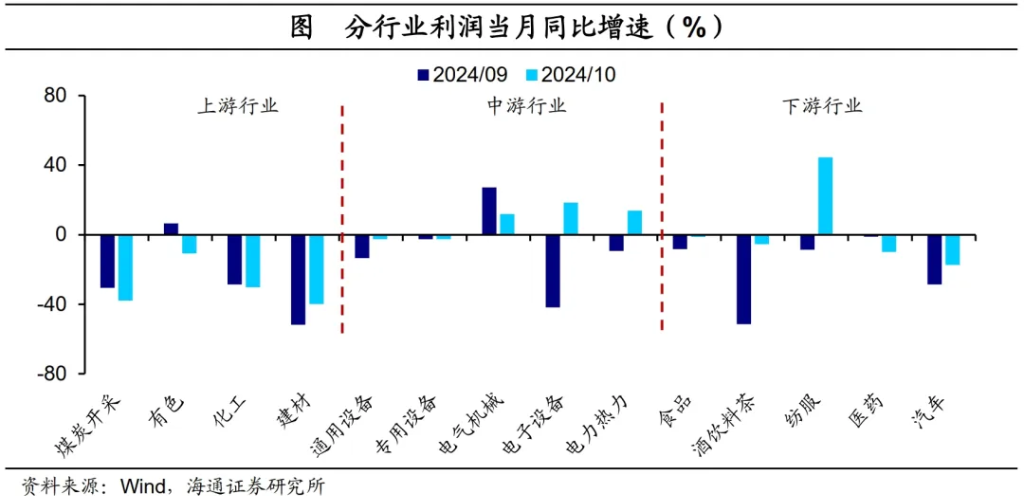

上游利润占比有回升。我们对15个重点行业的当月利润按上、中、下游进行分组加总,10月中游行业利润占比继续回落至48.5%,下游利润则回落至21.1%的相对低位。上游利润占比则有明显提升,利润占比从前一月的24.0%升至30.5%。

从具体行业来看,大部分行业利润增速回升,钢铁、建材、内需型消费等政策受益行业回升幅度最大。上游行业中,钢铁行业利润增速大幅回正,建材行业利润也边际改善,但煤炭、有色、化工等行业增速仍有小幅回落。中游行业中,电气机械行业利润涨幅回落,专用设备则与前月基本持平,其他行业利润增速均有回升。下游行业中,除医药行业利润增速回落,其他行业增速均有回升,这一方面也是受益于促消费政策,另一方面“双11”的前置也对下游消费行业有一定支撑。

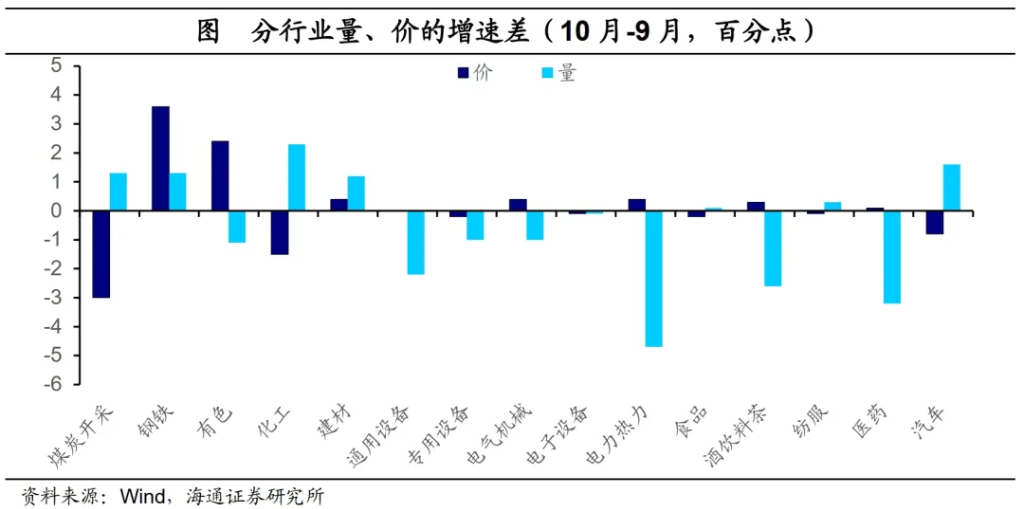

从各行业的利润驱动因素来看,利润率影响较大,钢铁、建材量价利润率均回升。上游行业中钢铁、建材量价利润率齐升,使得利润边际改善幅度最大,这主要受益于国内稳增长政策落地后,基建、地产领域等相关需求有所修复、黑色系价格回升,且上游原材料价格如煤炭下行,使得利润率大幅改善。而其他上游行业中煤炭和化工价格回落、有色产量回落,叠加利润率边际走低,使得其盈利状况表现一般。中下游行业中,除电气机械、医药外的行业利润率均边际改善,这是导致盈利状况分化的主要原因,利润率边际回落的电气机械、医药,其盈利状况不佳,其他行业利润增速或持平或改善。

连续第三个月去库。1-10月工业产成品存货增速为3.9%,较1-9月的4.6%继续回落,连续第三个月去库。企业营收1-10月累计同比增速为1.9%,较1-9月小幅回落,不过10月单月营收同比增长0.2%,增速由负转正。这反映,在一揽子增量政策落地后,需求端有所改善,或驱动企业进入被动去库阶段,如果这一趋势得以持续,或反映经济运行状况向好。

基数走低和政策驱动,利润边际改善。10月利润当月同比跌幅较前月收窄,这主要是受去年同期基数下行、一揽子增量政策落地后基本面改善的影响。在所有行业中,政策利好的钢铁、建材、内需型消费等板块利润均边际修复。从库存和企业销售情况来看,10月在政策驱动下,进入被动去库阶段。我们认为,当前企业盈利状况虽有改善,但其持续性有待观察,如果下一阶段稳增长政策继续发力、更多增量政策出台,或带动企业盈利继续改善。

风险提示:外需超预期回落,稳增长政策效果不及预期。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号