来源:机构之家

邮储银行(601658.SH/1658.HK)本月以来正遭受李嘉诚父子频频减持。

10月30日,香港联交所最新权益披露显示,李嘉诚、李泽钜今日以每股均价4.6294港元减持邮储银行H股约2015万股股份,涉及资金约9330万港元。从本月来看,10月14日、10月17日、10月24日,邮储银行H股已分别被减持7852万股、2280万股、3573万股。据计算,李嘉诚父子月内四次减持邮储银行H股超1.57亿股,涉及资金超7.3亿港元。本次减持后,其持股比例下降至5.97%。

频繁的减持将邮储银行推向风口浪尖,对此,昨日长江实业就李嘉诚近日减持邮储银行H股股份事宜回应称投资所得之收益全部拨归慈善用途,并表示李嘉诚基金会与邮储银行一直保持着良好关系。

公司业绩整体平稳,但出现部分边际上的压力,董事长位长期空缺

从邮储银行的整体业绩来看,可以说是演绎大行风范,尽管近几年市场受到公共卫生事件、市场利率中枢下行、金融让利等各种错综复杂因素影响,但依旧表现平稳。

具体来看,2020年至2023年邮储银行营业收入从2862亿增至3425亿,对应增速分别为3.4%、11.4%、5.1%和2.3%。2020年,不少银行受公共卫生事件冲击纷纷陷入负增长,邮储银行依旧保持正增长,难能可贵。作为该行收入的中流砥柱,占比超80%的利息收入始终保持正增长,从2020年的2534亿提升至2023年的2818亿,对应增速分别为5.5%、6.3%、1.6%和3.0%。手续费方面,增长较快,从165亿提升至283亿,3年累计增速达71%。

利润方面,2020年至2023年邮储银行分别实现净利润642亿、762亿、852亿和863亿,分别增5.4%、18.7%、11.9%和1.2%,不过表现和拨备前利润分化,后者基本上3年零增长,2020年至2023年分别为1186亿、1281亿、1267和1178亿。

值得注意的是,进入2024年以来,邮储银行业绩有所转弱。

例如手续费收入,在过去几年高速增长之后,今年上半年下降16.7%。以最新的前三季度数据来看,下降12.7%。虽然降幅有所收窄,但依旧为两位数降幅。此外,拨备前净利润延续负增长,前三季度下降1.8%。净利润方面,今年上半年同比下降,结束多年正增长态势,直到三季度才有所改善。

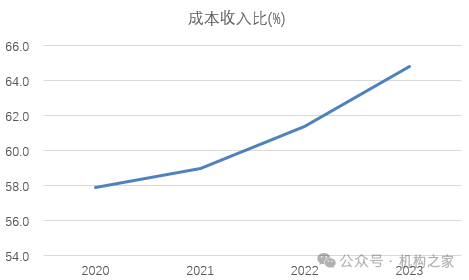

除此之外,邮储银行成本收入比远高于同业,且近几年持续提升,从而不断侵蚀利润。2020年至2023年,该指标从57.9%上升至64.8%,远高于大行30%左右的水平。

为何会和同业有如此大的差距?主要原因邮储银行运营的特殊性。邮储银行采用“自营+代理”的运营模式,其中代理网点占据绝大多数。这种模式使得邮储银行在业务及管理费结构上与其他国有银行不同,尤其是需要支付给邮政集团及各省邮政公司的储蓄代理费,这部分费用占据了业务及管理费的较大比例。根据今年半年报数据,邮储银行的“储蓄代理费及其他”是其业务及管理费中最大的支出项,占比57.4%,高达609亿元。同期员工费用为280亿,占比26.5%。

当然,这种模式给邮储银行带来丰厚的存款资源。和市场中不少银行需要通过金融债券、同业负债等方式经营管理负债端不同,存款在邮政银行负债中占比高达96%,且这部分存款中超90%由个人存款提供,价格低廉且稳定。以截止今年上半年来看,邮储银行存款平均付息率降至1.48%,同比下降6个基点。同业对比来看,截止今年上半年邮储银行负债端成本仅为1.51%,而同期工商银行为2.04%,建设银行为1.92%。

不过,面对持续提升的成本收入比,调整也是势在必行。9月30日,邮储银行公布储蓄代理费调整方案,代理费综合费率由1.24%下降至1.08%,下降了16个基点。其中活期、定活两便、通知存款、三个月、半年期限的存款分档费率分别下调了33.8BP、19.8BP、22.5BP、16.5BP和14.9BP;一年期存款分档费率下调了10.1BP;两年和三年期存款分档费率分别下调了20.1BP和8.0BP。

此外,机构之家梳理发现,邮储银行近几年资产压力有所加大。以关注类贷款比率来看,从截止2020年的0.53%升至截止今年上半年的0.81%;不良贷款比率也从2021年开始整体回升,从0.82%上升至截止今年三季度末的0.86%。

与此同时,邮储银行拨备能力有所下降,除了配合利润增长有所释放之外,作为分母端的不良贷款增长也是重要原因。不良贷款拨备覆盖率从408%下降至截止今年三季度的302%,而贷款拨备率也从3.60%下降至2.59%。

业绩之外,从管理层职位设置来看,邮储银行董事长职位已空缺多年。

自2022年4月原董事长张金良卸任以来,邮储银行的董事长职位已经空缺了两年半的时间。目前,该职位仍由行长刘建军代理。刘建军自2022年4月起代为履行董事长和法定代表人职责,距今已超过两年。根据原银保监会公布的《中资商业银行行政许可事项实施办法》规定,“代为履职的时间不得超过6个月”,但刘建军代理董事长一职已远超这一规定期限。

整体来看,李嘉诚父子减持背景下,邮储银行今年以来确实业绩压力增加,除了手续费大幅下降之外,拨备前利润继续回落,且不良率和关注率持续回升。在成本持续走高的背景下邮储银行不得不调整储蓄代理方案来应对。此外,董事长职位长期空缺,由行长代理超限或面临一定监管问题。