一、摘要

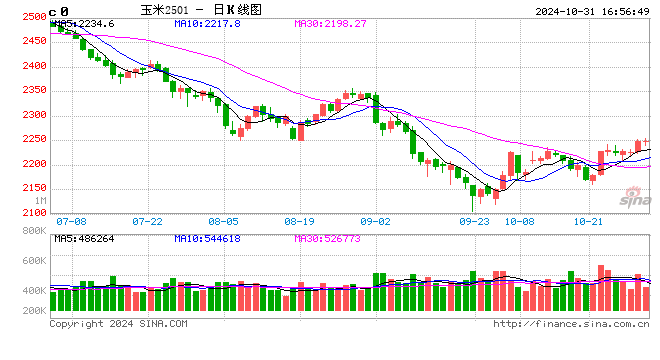

10月玉米市场延续弱势格局,但东北地区上半月因南北港口顺价以及集港量与下海量同比增加,引导价格反弹,黄淮地区则因天气多雨以及上量因素涨跌调整。整体而言,集中上量压力以及市场悲观情绪仍是价格偏弱的核心因素。不过增储落地托底价格,潮粮集中上量告一段落,叠加温度降低利于存储,东北现货出现企稳反弹的迹象,带动玉米期货率先反弹。从盘面来看,期货主力1月合约微幅振荡,月末价格向上突破前期高点2249与60日均线。

国内玉米进入收获尾声,产量基本落定。各机构产量预估也逐步出炉,其中钢联农产品调研团队预计2024年玉米产量2.71亿吨,较2023年减少901万吨,下降幅度3.21%。中国汇易网预估新季玉米产量为2.8亿吨,同比下降2.6%。综合各机构的数据来看,由于全国主要玉米种植带种植面积基本呈现下降趋势,产量预估不及前期,整体呈现收敛态势。

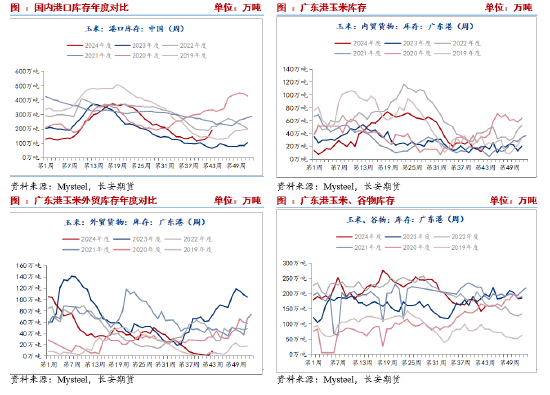

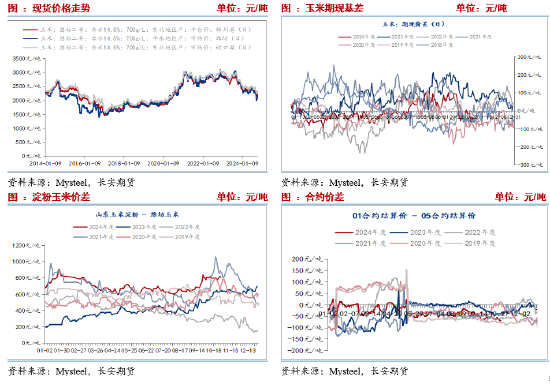

Mysteel数据显示,截至10月25日,北方四港玉米库存190.9万吨,月环比增加74.9万吨,同比增加124.5万吨。广东港玉米内贸库存12.2万吨,月环比降低11.5万吨,降幅49%,同比减少3.3万吨,降幅21%。外贸玉米库存1.6万吨,月环比降低4万吨,降幅71%,同比降低59.8万吨,降幅97%。与此同时,广东港谷物库存142.5万吨,月环比降低20.6万吨,降幅13%,同比降低30.8万吨,降幅18%。价格方面,以锦州港为代表的港口玉米价格平仓价由9月底的2170涨至2190,期间先张后跌,因南北港口顺价,上旬集港量和下海量多,北港价格获得支撑,但中下旬再度受集中上量影响回落,蛇口港由2340降至2320,基本维持大稳小动,由于集中上量告一段落,供应压力降低,华东潍坊地区市场价由2020涨至2100。

由于集中上量压力以及南北港口顺价,港口发运较多,北港集港量持续增加,港口库存有所积累。南方港口内贸、外贸处于极低位置,同时谷物库存下降明显。后续,南北玉米发运顺价,叠加中下游渠道商低位补库,预计将提振价格。

(二)深加工开机率同比增加,需求暂时有支撑

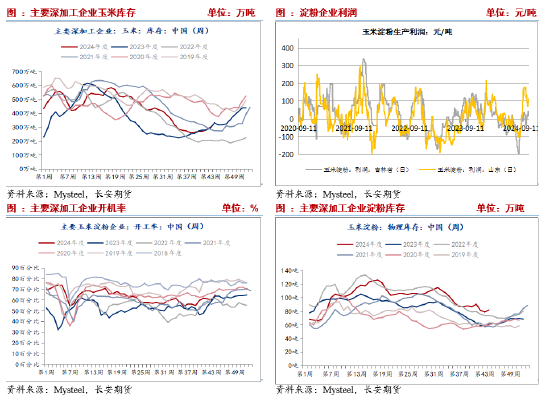

产品端,截至11月1日,企业淀粉库存82.4万吨,月环比降低4.7万吨,降幅5%,同比增加21万吨,增幅34%,同比处于近年绝对高位;产品价格方面,淀粉跟随原料价格波动而波动,东北吉林等地玉米淀粉价格跟随东北玉米价格降低,由9月初的2760降至2700,山东等地价格跟随当地玉米价格反弹,由2830涨势2910。产品利润均有所降低,吉林盈利由38转为降至19,山东地区由179将为116。开机率方面,截至11月1日玉米淀粉开机率64.82%,月环比增加4.99%,同比增加0.99%,同比增幅有所降低。深加工企业玉米库存302.8万吨,月环比增加37.7万吨,增幅14.2%,同比增加8.6万吨,增加2.9%。整体而言,产品端处于去库存周期,开机率处于季节性回升周期,对于原料需求有所拉动。但从近期情况来看,持续同比的高开机率导致产品库存创下新高,而近期开机率同比增加幅度缩减,也将限制原料玉米需求的增幅。

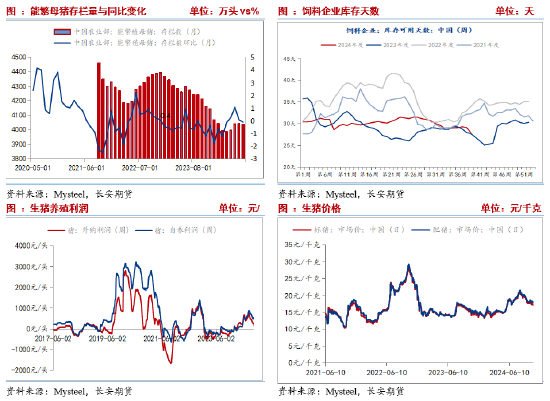

(三)能繁母猪存栏再度回升,四季度饲料需求好转

10月生猪价格以下跌为主,其中外三元生猪由月初17.69元/公斤降至9月底的17.37元/公斤。生猪主要产区供应压力大,养殖户挺价、拉涨效果均十分有限,而市场消费提振又不明显,下游需求跟进乏力,预计猪价或延续弱稳运行。生猪养殖利润持续收缩,外购仔猪养殖利润由329降至149元/头,自繁自养利润由556元/头降至474元/头,利润虽然收缩但仍处在盈利区间。存栏方面,9月能繁母猪存栏4062万吨,本年度4-9月能繁母猪连续5个月环比增加。钢联数据显示,2-9月能繁母猪存栏连续8个月环比增加至约499万头。按照10个月的出栏周期,意味着从今年12月至明年7月,生猪存栏稳步增长,且无论从仔猪增量还是从中大猪存栏来看,四季度生猪供应压力增加可以说是板上钉钉,或一定程度上提振饲料需求。目前,饲料企业原料玉米库存由月初的27.95天降至27.33天,处于近年低位,后续存在补库需求,同时考虑替代品谷物四季度退出,有利于提振玉米需求。

(四)四季度进口谷物压力降低

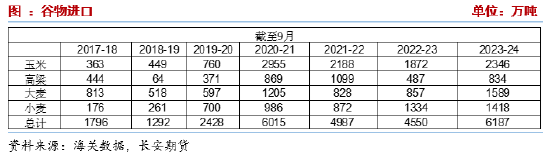

近期谷物替代压力降低。9月国内玉米进口量31万吨,环比下降26.93%,同比下降80.97%。2024年1-9月份累计进口1289万吨,同比降22.11%。2023/2024年度累计进口量2346万吨,较上年度同期增477万吨。截至2024年9月,2023/2024年度玉米及相关替代品(玉米、高粱、大麦、小麦)累计进口量6187万吨,较上年度增加1637万吨,增加幅度35.99%。替代压力之下,玉米价格跌跌不休。而近期,一方面玉米进口持续降低,另一方面,而市场传闻其他谷物进口也将受到限制,市场传闻谷物替代进口缩量至少在1000万吨起步,将十分有助于减轻玉米压力。

(五)基差走弱,注意仓单压力

10月以来东北玉米依旧承压,华北则因集中上量期过去以及天气多雨原因影响上量,价格有所偏强,但随着上量增加,价格再度回落。当前,东北港口与山东地区价格仍倒挂,东北玉米出关补充华北地区存在困难,但东北港口与华南地区顺价,10月中上旬发华南背景下港口集港量与下海量同比增加,并带动北港价格偏强运行,但后续在集中上量压力之下港口再度转跌。不过,随着气温降低,市场悲观情绪好转,叠加前期增储利多托底,期价大概率震荡偏强。基差方面,近期期货低位偏强并屡次试探2250附近,同时现货低位偏弱,导致基差由正转为负,与此同时,截至10月30日,玉米期货仓单61600张,去年同期29481张,大幅增长的仓单数量带来不容忽视的仓单压力。

三、小结与展望

9月以来新粮逐步上市、陈粮抛售以及进口玉米拍卖等利空因素引导下,市场预期玉米供需宽松,情绪悲观,玉米期现货价格接连走低。后续来看,供应端,增储政策落地,将起到政策性托底价格的作用,尤其前期悲观情绪改善后,继续看衰空间有限。同时,天气降温利于储存,低价背景下可能存在惜售情绪,减轻阶段性供应压力。此外,价格跌至低位,产销区顺价,中下游企业库存偏低,为后期补库留下空间。但减产不及预期可能会削弱市场向上的空间。需求端,深加工企业开机率同比持续增加,叠加行业开机率处于季节性回升期,原料玉米需求存在一定的保障,饲料企业库存处于近年低位,存在补库需求,同时四季度谷物替代降低、南北顺价以及生猪存栏高位背景下,饲料玉米需求存在良好空间。整体而言,四季度玉米向上的概率空间更大一些。而季节性上量没有结束、基差和仓单高位、以及随采随用的心态后续改善情况将使得玉米上涨不能一番风顺,同时,从长周期来看,筑底仍然需要时间,投资者可逢低布局为主。仅供参考。